현대제철의 3분기 영업이익이 크게 악화되고 순이익이 적자로 전환된 것을 두고 시장은 충격으로 받아들이고 있다고 한다. 다시 말하자면 현대제철은 금년 3분기에 당기순이익이 아닌 당기순손실을 기록하였다는 것이다.

그래서 이것을 두고 ‘어닝쇼크’라고 하면서 호들갑을 떨고 있다. 이것은 증권가의 컨센서스인 영업이익 1,400억원이 아닌 341억원을 두고 건설수요 둔화와 원자재 가격상승과 중국사업 부진 등이 급격한 실적 악화의 원인으로 분석을 하고 있다. 과연 저것만 원인일까? 아니면 다른 이유도 있을까?

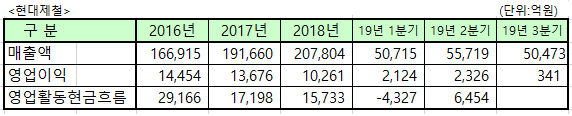

2016년도 16조원이던 매출액이 2017년에 19조원 그리고 2018년에 21조원이르면서 매출액이 정점을 찍고 더 이상 증가하지 못하면서 영업이익이 급격하게 악화되는 것처럼 보인다. 그렇지만 단순하게 2019년 1분기와 2분기와 3분기를 비교하면 무엇인가 석연치 않다. 1분기와 2분기에 2천여억원이던 영업이익이 3분기에 341억원으로 줄어들었다는 것은 이해하기 조금 어렵기 때문이다.

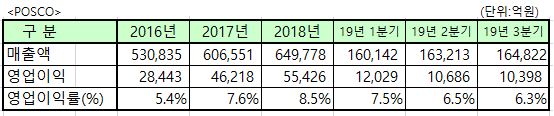

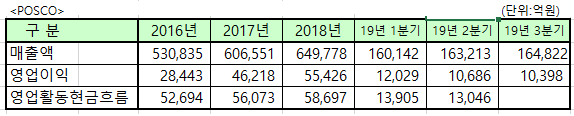

그러나 POSCO 영업이익률을 보면, 2016년에는 현대제철보다 못하였으나 2017년부터 현대제철을 상회하는 영업이익률을 보였고, 2018년에는 8.5%라는 영업이익률로 4.9%인 현대제철과 큰 차이를 보였다. 더구나 2019년 1분기에 7.5%와 2분기 6.5%와 3분기 6.3%의 실적 악화는 자연스럽다. 왜냐하면 현대제철처럼 3분기에 급격하게 악화된 것이 아니기 때문이다.

그렇다면 현대제철의 2019년 1분기와 2분기와 영업이익에는 무엇인가 비정상적인 것도 포함되어 있을 수도 있다는 추정이 가능하다. 이것을 검증하기 위하여 늘 하던 방법대로 영업이익과 영업활동현금흐름을 비교하는 방법을 사용해보자. 그러면 비정상적인 것의 포함 여부를 판단할 수가 있을 것이다.

먼저 POSCO를 보면, 2016년부터 2019년 2분기까지 항상 영업이익보다 영업활동현금흐름이 더 많은 정상적인 구조를 하고 있다. 2019년 3분기 영업활동현금흐름은 공시되지 않아서 영업이익과 비교할 수가 없지만, 10일 정도 지나면 3분기 공시자료를 볼 수 있을 것이다.

그런데 현대제철의 영업이익과 영업활동현금흐름을 보면 2016년부터 2018년까지는 영업이익보다 영업활동현금흐름이 더 많은 정상적인 모습을 하고 있다. 그런데 갑자기 2019년 1분기부터 갑자기 비정상적인 모습이다.

2019년 1분기에 영업이익은 2,124억원인데 반하여 영업활동현금흐름은 -4,327억원이다. 이것은 매출채권에서 갑자기 큰 금액이 증가하지 않으면 있을 수 없는 숫자다. 아니나 다를까 2016년과 2017년과 2018년에 2.6조원이던 매출채권이 2019년 1분기에 3.2조원으로 갑자기 6천억원이나 증가하였다.

갑작스러운 6천억원의 매출채권 증가는 3,000억원이어야 할 영업활동현금흐름을 -4,327억의 마이너스 영업활동현금흐름으로 만들어 버렸다. 그러면 저 6천억원이 늘어난 매출채권은 실질적인 매출채권일까 아니면 대우조선해양에서 사용하였던 것과 같은 종류의 매출채권일까?

하여튼 2019년 상반기도 영업이익은 4,450억원인데 반하여 영업활동현금흐름은 2,127억원으로 영업활동현금흐름이 영업이익보다 2,000여억원이나 적다. 이것은 비정상적인 모습이다. 따라서 2019년 상반기 영업이익이 실제로는 4,450억원이 아닐 것이라는 추정이 가능한 것이다.

그래서 2018년 실적에서 단순 계산하면, 2019년 상반기 영업이익은 5천억원이어야 하고 영업활동현금흐름은 7천억원이 되어야 한다. 하지만 공시된 상반기 영업이익은 4,450억원이고 영업활동현금흐름은 2천억원이다. 앞뒤가 맞지 않는 실적이다. 여기서 2019년 상반기 영업이익이 2,450억원이라고 가정을 하게 되면 영업활동현금흐름은 4천억원으로 변경될 것이고, 따라서 영업활동현금흐름 4천억원이 영업이익 2,450억원보다 더 많은 정상적인 모습이 된다.

이렇게 되면 POSCO와 동일한 정상적인 모습이 될 뿐만 아니라, 1분기와 2분기에 1천억원이던 영업이익이 3분기에 341억원으로 줄어드는 것도 자연스러워 보이게 된다. 더구나 1분기와 2분기에 1천억원으로 영업이익을 공시하였다면 증권가의 3분기 ‘컨센서스’도 700억원대에 머물렀을 것이다.

그랬다면 3분기 영업이익 실적이 341억원이 된 것을 가지고 ‘어닝쇼크’라고 표현하지는 않았을 것이다. 그렇다면 왜 이렇게 자연스럽지 못하고 과장된 상반기 재무제표를 공시하였을까? 2018년까지 현대제철을 이끌어 왔던 부회장과 대표이사가 변경된 것이 2019년 상반기에 무리한 재무제표를 공시하게 된 원인이 되었을 것이라고 추측할 수도 있다. 하지만 이런 것은 외부에서는 알 수 없는 일이다.