우리·KEB하나은행이 판매한 해외금리 연계 파생결합펀드(DLF)가 대규모 원금 손실 논란을 빚고 있는 가운데, 이 상품을 설계한 해외 투자은행(IB)들은 77억원의 수수료 수익을 챙긴 것으로 나타났다. 제조·판매에 관여한 국내 증권사, 자산운용사의 수수료까지 합치면 92억에 달했다.

이들은 자체 헤지를 통해 금리 상승, 하락에 무관하게 수수료 수익을 얻도록 설계해, 설계부터 판매까지 모든 과정에서 금융사들이 투자자 보호와 투자자 손실은 나몰라라했다는 지적이 제기된다.

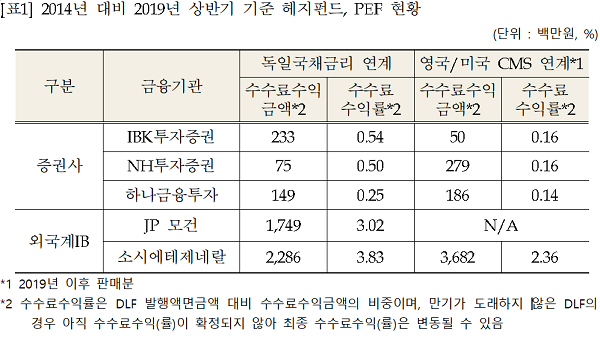

21일 더불어민주당 제윤경 의원이 금융감독원에서 받은 자료에 따르면 DLF 상품과 관련해 JP모건과 프랑스 기업 소시에테제네랄은 총 77억1700만원의 수수료 수익을 얻었다. 판매한 은행별로 살펴보면, 우리은행이 판매한 독일국채금리 연계 DLF에 대한 수수료는 JP모건 17억499만원(수익률 3.02%), 소시에테제네랄은 22억8600만원(수익률 3.83%)으로 집계됐다. 하나은행 영국·미국 CMS 연계 DLF 수수료는 소시에테제네랄 36억 8200만원으로 수익률은 2.36%였다.

국내 증권사는 IBK투자증권이 2억8300만원, NH투자증권이 3억5400만원, 하나금융투자가 3억3500만원을 수취했다. 이 상품을 은행에 판매한 10개의 자산운용사도 5억5121만원의 수익을 챙겼다. 이로써 은행에 가기 전 외국계 IB, 증권사, 자산운용사가 총 약 92억원의 수익을 챙긴 것이다.

문제는 이 과정에서 금융사는 어떠한 리스크도지지 않았다는 점이다. DLF상품은 외국계 IB가 국내 증권사에 상품을 제안하면서 만들어졌다. 증권사는 은행과 수익률, 만기 등 상품구조를 협의해 투자자에게 판매하는 역할을 했는데, 이 과정에서 증권사는 손실에 대비해 외국계 IB와 헤지(위험회피) 계약을 체결했다. 외국계IB는 증권사의 손실 위험을 떠안는 대가로 수수료를 받았고, 외국계 IB도 해외 선물시장에서 이 상품에 대한 헤지거래를 했다. 따라서 사실상 이 상품 설계와 판매에 관여한 모든 금융사는 리스크를 헤지해 금리 상승, 하락에 무관하게 수수료 수익을 얻을 수 있었다.

제윤경의원은 “DLF 손익 구조는 금융지식이 제일 무지한 개인이 전적인 리스크를 지고, 금융지식으로 무장하고 설계한 금융사는 모든 리스크를 헤지한 역설적인 상품이자 모든 리스크를 짊어진 개인이 이 손익 구조에 대한 설명과 이해도가 가장 낮았던 사기성이 짙은 상품” 이라며 “개인에게 팔리는 원금손실상품에 대해 설계부터 판매과정까지 근본적인 제도개선책을 고민해야 할 때”라고 밝혔다.