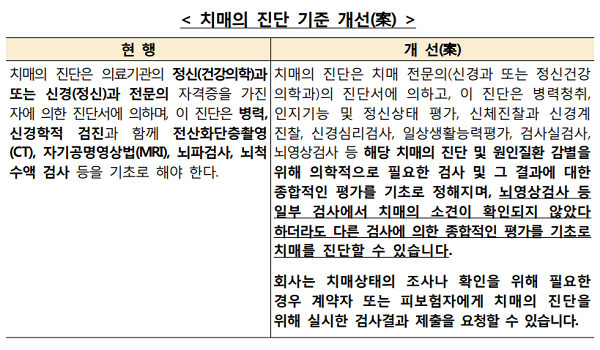

앞으로 컴퓨터단층촬영(CT)·자기공명영상법(MRI) 등 뇌영상검사 결과 이상소견이 없어도 치매전문의가 종합적 평가를 통해 치매로 판단하면 보험금을 지급받을 수 있게 된다.

금융감독원에 따르면 최근 경증치매 보장확대 등으로 인해 치매보험상품 판매가 급증하면서 지난 3월 기준 치매보험 보유계약은 약 380만건까지 늘어났다. 하지만 현행 치매보험 약관은 진단기준 및 보험금 지급조건이 일반소비자들의 인식이나 의학적 기준과 차이가 있어 향후 보험금 분쟁요인이 될 위험이 크다.

금감원은 2일 부실한 치매보험 약관으로 인해 향후 해석 논란이 발생할 우려를 예방하기 위해 개선안을 발표했다. 우선 기존에는 뇌영상검사(MRI·CT) 등 특정 검사에서 이상소견이 반드시 확인돼야 치매로 인정받는 경우가 대부분이었지만, 향후에는 치매전문의가 병력·인지기능·정신상태·일상생활능력 등을 종합 평가해 내린 진단에 따라 치매 여부를 판단하도록 했다. 다만 도덕적 해이 등을 예방하기 위해 보험사에도 전문의가 실시한 검사 결과 제출을 요구할 권한을 부여했다.

또한 기존에는 보험사가 특정 치매질병코드에 해당하지 않거내 치매약을 일정기간 처방받지 않을 경우 보험금을 지급하지 않는 경우가 있었으나, 개선안에서는 현행 치매보험 약관에서 특정 치매질병코드 및 약제투약 조건이 삭제됐다. 향후에는 질병코드나 투약 기간과 상관없이 전문의에 의해 치매로 진단되고, 보장대상 CDR척도 기준에 부합하는 경우 치매보험금을 지급받을 수 있다.

금감원은 오는 7월 약관 변경권고를 통해 10월부터 개선안을 반영한 치매보험 상품이 판매되도록 할 방침이다. 기존 판매된 상품의 경우에도 감독행정을 통해 뇌영상검사 상 이상소견이 없거나 특정 치매질병코드에 해당되지 않는다는 이유만으로 보험금 지급을 거절하지 않도록 각 보험사에 지도할 예정이다.

또한 보험사가 치매보험금 지급조건을 ‘보험계약안내장’을 통해 기존 계약자에게 알릴 수 있도록 보험협회 ‘상품공시 시행세칙’을 올 3분기 중 개정하는 한편, 치매보험금 지급 및 소비자 안내 등을 이행하는지 모니터링할 계획이다.

금감원은 이번 개선안을 통해 “약관 상 ‘치매의 진단기준’과 관련된 모호하거나 소비자에게 불합리한 약관조항 등을 합리적으로 개선하고, 소비자에게 ‘치매보험금 지급조건’ 등 상품 주요내용에 대한 사후 안내를 강화함으로써 소비자와 보험회사 간 치매보험금 지급관련 분쟁을 사전에 차단할 수 있을 것으로 기대한다”고 밝혔다.