SK건설의 분식회계 의혹의 중심은 지분법손익을 과장 또는 허위로 만든 것이다. SK건설의 지분법손익을 보여주는 자료는 주석1-3과 7-2-1과 7-2-2가 동일한 자료이며 그 증가액은 820억원이다. 그리고 저 820억원에 대한 근거자료로 지분법평가적용 대상이 되는 투자기업들의 손익이 주석7-2-3에 공시되어 있다.

그런데 지분법손익 820억원이 좋아졌다는 근거자료를 들여다보니 기가 막히는 숫자가 있었다. 이것은 단순한 분식이 아니라 완전 마술이라는 생각이 들었다. 대우조선해양이 2013년 4,000억원 영업이익을 발표하였을 때 마술이라는 생각을 한 것과 동일한 느낌이다.

물론 대우조선해양의 4,000억원과 -9,000억원 차이 금액은 1조 3,000억원이고 SK건설의 -12억원과 350억원 차이 금액은 362억원에 불과하지만 수법은 SK건설이 더 나쁘다고 비난하여도 결코 잘못되었다고 말할 수가 없을 것이다.

왜냐하면 매출액을 과장하면서 그 매출액에 해당하는 허위의 매출채권을 쌓아두는 방법은 일반적인 분식회계의 수법에 불과하나, SK건설이 -12억원의 손실이 발생한 라오스 댐 투자법인(Xe-Pian Xe-Namnoy Power Company)의 지분법평가익 350억원을 만드는 기법은 가히 마술이라 불러도 결코 지나치지 않기 때문이다.

7-2-2 지분법손익 평가자료를 요약한 내용을 먼저 살펴보자. 지분법적용투자주식 평가대상 법인은 12개 기업인데 정작 2017년 대비하여 지분법손익이 증가한 법인은 세 법인에 불과하였다. 나머지는 오히려 387억원 손실이 발생하였다.

그렇다면 저 세 법인의 장부가액 증가 금액이 1,207억원이 되는 것은 합리적이고 회계 원칙에 입각한 것이었는가를 점검해야 할 것이다. 세 법인 중에서 장부가액 증가가 가장 적은 Eurasia Tunnel 투자 건은 275억원이 증가한 것이지만 지분법손익은 대부분 실질이다. 왜냐하면 Eurasia Tunnel 투자 건의 2018년 손익이 364억원이기 때문에 50% 지분율에 의한 평가익은 182억원이기 때문이다. 반면에 장부가액이 가장 많이 증가한 Canakkale Highway and Bridge 투자기업 건은 지분법손익은 겨우 45억원에 불과하고 나머지 569억원(735-198)은 자산 취득에 의한 효과이므로 실질적인 지분법 손익은 아니다.

그런데 마지막 라오스 댐 운영법인으로 설립된 Xe-Pian Xe-Namnoy Power Company가 가장 큰 문제다. 왜냐하면 Xe-Pian Xe-Namnoy Power Company 투자법인의 2018년 손익이 12억원 손실이기 때문이다. -12억원에서 어떻게 350억원의 지분법 손익이 만들어졌을까 라는 의문이 들 수 밖에 없기 때문이다.

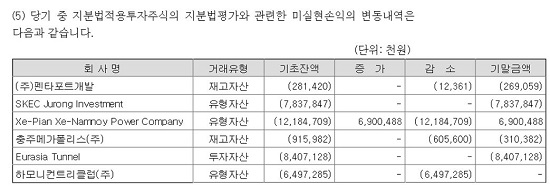

여기에 등장하는 것이 SK건설의 마술이다. 마술에 사용된 도구는 ‘미실현손익’이라는 통상적으로 잘 사용하지도 않는 단어가 갑자기 나타난다. 먼저 그 내역부터 살펴보도록 하자. 이것은 연결기준 주석7-2-5 자료이다.

Xe-Pian Xe-Namnoy Power Company 투자법인의 2017년말 미실현손익이 -121억원이었는데 2018년말 69억원으로 바뀌었다는 것이다. 그런데 이미 우리가 알고 있는 바와 같이 2017년 7월에 라오스 댐이 붕괴되면서 라오스 댐이 언제 완공될 수 있는가에 대한 의문도 풀리지 않고 얼마의 추가 비용이 발생할 것인가에 대한 것도 불확실한데 미실현손익이 190억원이나 좋아졌다는 것은 무슨 논리인가?

이것은 라오스 댐에서 억지로 지분법손익을 만들기 위하여 무리한 개념을 도입한 것이다. 왜냐하면 2019년 2월에 완공되기로 되어 있던 라오스 댐 공사가 2019년 12월로 공시하고 있지만 실질적으로는 2020년에 가서야 완공될 것으로 보는 것이 맞다. 2014년 완공하기로 한 TAKREER 공사현장이 아직도 미완성 상태에 있는 것을 보면 알 수가 있는 일이다.

여기서 Xe-Pian Xe-Namnoy Power Company의 미실현손익 마술을 살펴보니 기초 잔액이 -121억원이고 증가가 90억원이고 감소가 -121억원이 되었다. 미실현손익 증가 90억원도 근거가 없는 숫자이지만, 감소가 -121억원이라는 것은 더욱더 근거가 전혀 없다. 더구나 단순한 더하기 셈법에 의하면 -121+90+121=90이지만 SK건설은 -121+90+121=69억원으로 공시하였다. 미실현손익은 난이도가 너무 높은 마술이라 이해하기 조차 힘들다.

하여튼 간에 -12억원의 손실이 발생한 라오스 댐 현지법인의 지분법평가손이 187억원이 만들어지는 과정이 저렇다는 것이다. 여기에다 자기자본 증가액 등 163억원을 더하면 350억원이 만들어진다. 하필이면 왜 2018년에 자기자본을 증가시켰을까? 그야말로 ‘오비이락’ 아닌가?

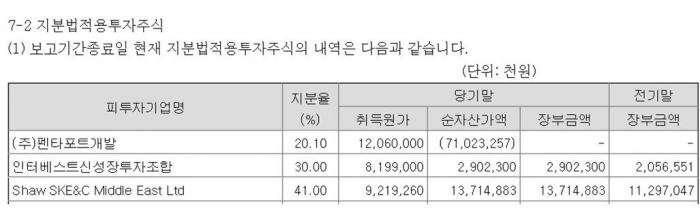

더구나 지분법 손익 대상 기업임에도 불구하고 ㈜펜타개발을 지분법손익 대상에서 제외시키고 있다. 왜냐하면 2018년 ㈜펜타개발은 709억원의 손실을 기록하였다. 지분법 20%를 적용하면 -142억원의 손실을 반영하였어야 한다. 그러나 장부가액을 아예 비워버리는 방식으로 빼버렸다.

이 ㈜펜타포트개발은 기록이 존재하는 첫 2014년부터 810억원 손실, 2015년 431억원 손실, 2016년 221억원 손실, 2017년 551억원 손실 그리고 앞에서 말한 2018년 709억원의 손실을 기록하였다. 따라서 이것을 빼버리고 싶은 SK건설의 마음이야 간절하였겠지만 이것을 허용한 회계법인은 무엇을 하는 것일까? 통상적으로 20% 이상의 지분을 가지고 있으면 의미가 있다고 보고 반드시 지분법손익에 반영하여야 한다.

SK건설도 말(주석 기재사항)로는 지분법평가에 반영하였다고 하고는 그냥 숫자에서 빼버린 것이다. 앞뒤도 안 맞고 그냥 엉터리다. 이런 것을 본 공인회계사는 무엇이라 하였을까? 궁금하다.

앞에서 검토한 것을 정리하면 이렇게 된다. SK건설이 820억원의 지분법손익의 증가가 있었다고 제시한 공시자료에 의하면 실질적인 지분법손익은 Eurasia Tunnel 182억원과 Canakkale Highway and Bridge 45억원이며, 여기에 ㈜펜타포트개발 손실 142억원을 더하면 겨우 85억원에 불과하다는 것이다.