노후 보장을 위한 연금저축 월 수령액이 최소 생활비의 4분의 1 수준인 것으로 밝혀졌다.

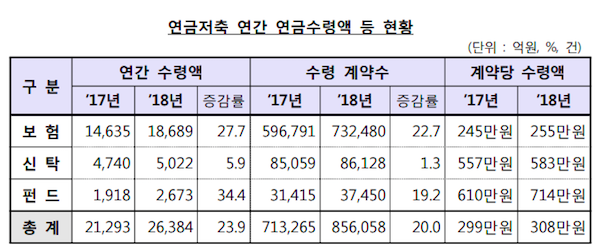

금융감독원이 9일 발표한 ‘2018년 연금저축 현황 분석결과’에 따르면, 지난해 연금저축 가입자의 연금 수령액은 2.6조원으로 전년 대비 23.9%(5091억원) 증가했으나, 평균 수령액은 연 308만원(월 26만원)에 불과한 것으로 나타났다.

연금저축은 납입 및 수령 시 세제혜택을 받을 수 있으며, 은퇴 이후 연금 형태로 수령이 가능한 노후 대비용 장기 저축상품으로 연금저축신탁, 연금저축펀드, 연금저축보험 등이 있다.

문제는 연금저축 수령액이 노후를 보장하기에는 턱없이 부족하다는 것. 국민연금연구원의 2017년 조사보고서에 따르면 1인 노후 최소생활비는 약 104만원. 연금저축 평균 수령액은 노후 최소생활비의 25%에 불과하다. 국민연금 평균 수령액을 더해도 61만원으로 최소생활비의 59% 수준이다.

연간 수령액만으로 최소생활이 가능한 가입자(연간 수령액 1200만원 이상)는 전체 가입자의 2.4%에 불과했다. 가입자의 절반 이상(51.3%)가 연간 수령액 200만원 이하를 받고 있으며, 500만원 이하 계약은 80.5%를 차지했다.

금감원은 신규가입자가 줄어들면서 연금저축 적립금 증가세가 주춤하고 있는 것을 낮은 수령액의 원인으로 꼽았다. 연금저축 적립금은 135.2조원으로 지난해보다 4.9% (6.4조원) 증가했지만, 증가율은 전년(8.8%)의 절반 수준(4.9%)에 불과하다. 지난 2013년 13.9%의 증가세를 보였던 것과 비교하면 제자리 걸음을 하고 있는 셈. 가입자 수도 562.8만명으로 전년(560.3만명) 대비 0.4% 증가하는데 그쳤다.

이는 신규 계약 건이 큰 폭으로 감소하고 있기 때문이다. 우체국, 신협, 수협, 새마을금고 등에서 판매하는 공제보험을 제외할 경우 연금 저축 신규 계약은 전년 대비 15.3% 감소한 30.7만건에 불과하다. 해지 계약도 전년 대비 4.2% 감소했지만 신규 계약 건수보다 많은31.2만 건을 기록했다. 금감원은 “세제혜택 축소, 연금신탁 판매중단의 영향으로 적립금 증가세가 둔화됐다”고 설명했다.

연금저축 수익률이 기대치를 밑도는 것도 문제다. 금감원이 지난해 7월 발표한 연금저축수익률 조사보고서에 따르면, 연금펀드(를 제외한 연금저축 상품의 17년간 연평균 수익률은 2.90%~4.11%로 저축은행 적금 수익률(4.19%) 보다 낮았다. 연금펀드는 6.3%로 적금 수익률 보다 높았지만 가입률은 전체 연금 상품 중 9.4%에 불과하다. 세액공제효과까지 고려할 경우 전체 연금상품의 평균 수익률이 적금 수익률을 상회하지만, 일부 금융회사의 상품은 절세효과를 반영해도 수익률이 저조한 편이다.

결국 정부가 국민들의 노후생활안정을 위해 도입한 연금저축제도가 실질적인 효과를 내고 있지 못한 셈이다. 금감원은 △연금저축 실제 수익률․수수료율 산출기준 개발 △비교공시항목을 표준화 △ 연금포털에서 연금저축 수익률․수수료율 정보 직접 제공 △저소득층 등에 대한 세제지원 확대 등 개선 대책을 추진하겠다고 밝혔다.