두산건설이 2018년 1분기에 309억원 손실, 2분기에 356억원 손실, 3분기에 255억원 손실을 공시하였기에 대부분의 투자자는 4분기에도 그 정도 손실이 있을 것으로 생각하였다. 그러나 금년 2월 두산건설은 갑자기 4,500억원에 가까운 4분기 손실을 발표하면서 한바탕 소동이 일어났다.

두산건설의 당기순이익이 2015년 5,200억원 손실, 2016년에 3,500억원 손실, 2017년에 1,800억원 손실로 매년 손실액이 줄어드는 추세를 보였으므로 대부분의 투자자들은 2018년에는 1,200억원 정도의 손실을 예상하고 있었던 것이다.

그런데 갑자기 2019년 2월말경에 4,500억원의 대손충당금이 발생하여 부득이 하게 당기순손실이 커졌다는 것이다. 이런 것을 과연 회계법인은 2019년 3분기까지 예측할 수가 없었으며, 신용평가회사도 저런 징후를 전혀 발견할 수가 없었을까? 대규모 손실 발표 후에 발표하는 신용등급 강등 검토 등은 늘 있는 ‘소 잃고 외양간 고치기’와 ‘사후 약방문’에 불과하다.

그렇다면 왜 이런 황당한 일이 갑자기 발생하였을까? 두산건설의 해명은 이런 것인 듯 하다. 가장 큰 손실이 발생한 건설현장은 일산 두산위브더제니스인데 이 아파트를 예로 들면, 2013년 준공 시점 분양가 보다 2018년의 분양 가격이 하락하였기 때문에 발생한 금액이라는 것이다.

그러나 사실은 그렇지 않다. 두산위브더제니스는 2009년부터 분양을 시작해 2013년에 준공을 한 주상복합아파트로, 저 준공시점까지도 미분양 아파트가 너무 많아서 고심 끝에 할인 분양을 하였고, 저것도 부족하여 선 임대 후 분양 제도 등으로 겨우겨우 2015년까지 분양을 거의 완료하였다는 것이다.

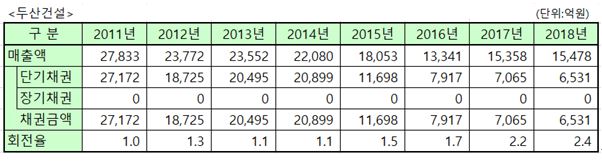

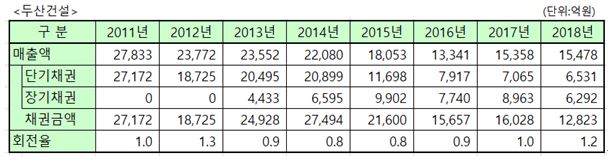

사실 2013년부터 2015년까지 모든 수단을 동원하여 미분양 해소를 추진하였다면 재무제표에도 이런 내용이 제대로 반영되어 있어야 하나 전혀 그렇지 않다. 이것이 진짜 큰 문제인 것이다. 재무제표에 나타난 채권 현황을 보면 채권회전율이 점점 개선되고 있는 아주 좋은 모습을 보이고 있다. 이것은 갑작스럽게 발표한 5,500억원 손실 발표와 너무 동떨어진 재무제표다.

2011년 2.7조원에서 2018년에 1.5조원으로 매출액은 45% 축소되었음에도 불구하고, 단기채권은 2011년 2.7조원에서 2018년 6,531억원으로 무려 76% 줄었을 뿐 아니라 장기채권은 전혀 없다. 엄청나게 좋은 모습이다.

따라서 5,500억원 손실을 감안할 때 저 채권현황에는 꽤 큰 숫자가 숨겨져 있다는 것을 어렵지 않게 짐작할 수가 있다. 만약 채권 금액이 저렇게 줄었고 정상적이라면 5,500억원 손실은 마치 천재지변처럼 하늘에서 뚝하고 떨어진 것이 된다.

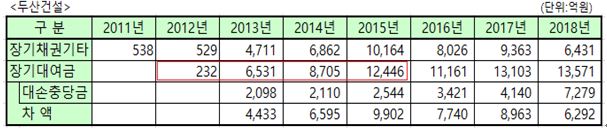

그러나 장기 대여금 현황을 보면 결코 천재지변이 아님을 알 수가 있다. 장기채권기타에 너무나 많은 금액이 존재한다는 사실에 먼저 놀라게 된다. 그 다음으로 장기채권기타 금액의 97%가 ‘장기 대여금’이라는 사실에 또 다시 놀라게 된다.

마지막으로 장기대여금이 2013년부터 2015년까지 급격하게 증가한 것은 일산 ‘두산위브더제니스’ 할인 분양과 선 임대 후 분양 시점과 정확하게 일치한다는 것에 놀라게 된다. 2012년 장기대여금이 232억원이었는데 2015년에 무려 1조 2,446억이 되었다는 것은 도저히 설명하기 힘든 숫자다.

그래서 장기 대여금을 장기채권 숫자로 반영하는 방법으로 두산건설 채권 현황을 분석해보자. 이것은 이미 삼성엔지니어링 장기채권 분석에서 사용하였던 방법이다. 그러면 두산건설 전체 채권 금액이 갑자기 증가하고, 채권회전율은 1회전 이하로 곤두박질 친다. 채권회전율이 1회전 아래로 떨어지는 것은 매출시점부터 1년이 지나도 현금이 입금되지 않는다는 것을 의미한다.

그래서 결국 저 장기 대여금이라는 것의 정체가 이상하다는 것이다. 저 장기대여금이 할인분양해준 금액에 해당한다면 회계처리 원칙과 맞지 않을 수도 있다는 것이다. 할인 분양을 한 것이라면 할인 가격 기준으로 매출 처리 하는 것이 정확한 회계처리이기 때문이다. 또한 임대한 아파트를 매출 처리 하고 이것을 매출채권이 아닌 장기 대여금으로 계상한 것이라면 더더욱 말이 되지 않는다.

이제 두산건설은 장기대여금의 실체를 모든 투자자에게 밝혀야 할 것으로 보인다. 왜냐하면 2018년말 기준으로도 단기 채권이 6,531억원인데 반하여 장기채권 다시 말하자면 장기 대여금이 6,292억원이라는 것은 지나치게 많기 때문이다.