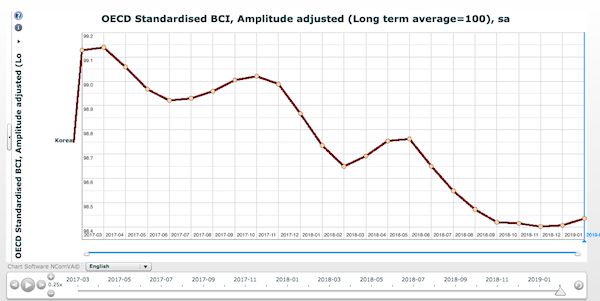

한국의 경제협력개발기구(OECD) 경기선행지수(CLI, Composite Leading Indicator)가 20개월 간의 오랜 하락세를 끝내고 반등세를 이어가고 있다. 경기회복에 대한 기대감이 높아지는 가운데, CLI 반등의 의미를 확대 해석해서는 안된다는 신중론도 제기되고 있다.

12일 OECD에 따르면 지난 1월 기준 한국의 CLI 는 98.96으로 전월(98.87) 대비 0.09포인트 상승했다. 우리나라의 CLI는 지난 2017년 4월 101.53을 기록한 뒤 20개월간 하락세를 이어오다, 지난해 12월 전월(98.86) 대비 0.01포인트 오른 98.87을 기록하며 반등을 시작했다.

우리나라 CLI가 두 달째 반등세를 이어가면서 경기 회복에 대한 기대감도 높아지고 있다. OECD CLI는 향후 6~9개월간의 경기흐름을 예측하는 지표로, 우리나라의 경우 BSI(업황), 코스피 지수, 재고순환지표, 장단기 금리차 등의 구성지표를 종합해 산출된다. CLI 100을 기준으로 경기 상승과 하강을 가늠하는데, 통상 100 이하에서 상승세를 보이는 경우 해당 국가의 경기가 회복세를 보이고 있다고 해석한다.

1월 우리나라의 반등세는 여타 OECD 회원국의 CLI가 대체로 하락세를 보이는 상황에서 나타난 것이라는 점에서 주목할 만하다. 미국과 중국을 비롯해 유로존에 속한 국가들의 1월 CLI는 모두 전월 대비 하락했다.

증권업계 전문가들은 국내 주식시장 호황 및 재고조정이 이번 반등세를 이끈 것이라고 분석하고 있다. LG경제연구원 조영무 연구위원은 “국내외 주가가 지난해 예상했던 것보다 좋은 흐름을 보이고 단기적 재고조정에 뒤따르는 변화의 조짐이 반영됐을 가능성이 있다”며 이번 반등세의 원인에 대해 설명했다.

하이투자증권 박상현 연구원은“3 월 혹은 2 분기 초 경기선행지수가 저점을 벗어날 것으로 예상한 것에 비해 다소 빠른 반등”이라며 “향후 데이터 수정을 좀 더 지켜봐야 하겠지만 국내 경기선행지수가 바닥을 벗어나고 있는 것은 분명하다”고 전망했따.

반면 CLI 반등을 과대해석해서는 안된다는 신중론도 나오고 있다. NH투자증권 안기태 연구원은 “CLI 반등을 주도한 것은 재고(재고의 레벨 하락)와 재고순환지표(출하증가율이 재고증가율 대비 높음)”라며 “재고와 재고순환지표는 가격이 아닌 물량만을 반영한다”고 지적했다. 안 연구원은 이어 “한국의 선행지수가 상승한 것을 두고 한국 경제가 유독 기대된다는 해석을 할 수는 없다”며 “한국 자체의 경기선행지수보다는 글로벌 경기선행지수가 유의미하다”고 설명했다.

실제 2017년 기준 한국의 무역의존도(수출입의 대GDP비율)는 약 70%로 글로벌 경기가 회복되지 않을 경우 안정적인 반등세를 이어갈 것이라 보장하기 어렵다. 박 연구원은 미중 무역갈등과 브렉시트 리스크 등을 언급하며 “국내 경기선행지수의 추가 반등 여부 혹은 반등 강도는 3~4 월 중 각종 (글로벌) 불확실성 리스크 해소 여부에 크게 좌우될 공산이 높다”고 전망했다.