5일 더불어민주당 자본시장활성화 특별위원회는 증권거래세의 단계적 폐지를 골자로 하는 자본시장 과세체계 개편안을 발표했다.

증권거래세 폐지는 금융투자업계의 오랜 주장 중 하나다. 주가 하락으로 손실을 입더라도 부과되기 때문에 조세 기본원칙에 어긋나는데다, 양도소득세와의 이중과세 부담이 크다는 것. 또한 투기를 억제한다는 당초 목적과는 달리 현재는 세수 확보의 역할이 더 크다는 지적도 나온다.

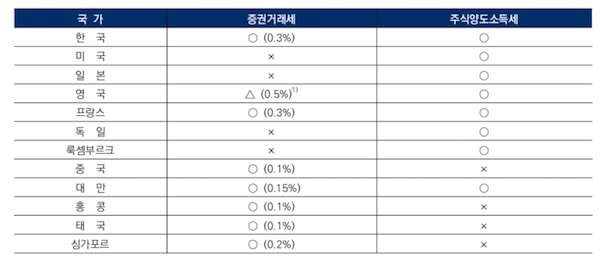

주요 금융선진국에서도 주식거래에 별도의 세금을 부과하지 않는 경우가 대부분이다. 미국(1965년), 독일(1991년), 일본(1999년)은 이미 오래 전 증권거래세를 폐지했으며, 중국과 홍콩 등은 우리나라(0.3%)보다 낮은 0.1%의 거래세를 적용 중이다.

한국과 같이 증권거래세에 양도소득세를 모두 부과하는 국가로 영국, 프랑스 등이 있다. 다만 영국의 경우 매도자가 아닌 매수자가 인지세(0.5%)를 부담한다. 프랑스의 경우 2007년 금융위기 이후 금융부실 방지를 위해 2012년 증권거래세를 도입했지만 평가는 엇갈린다. 한국경제연구원 임동원 부연구위원은 지난해 9월 발표한 ‘증권거래세의 국제적 동향과 시사점’ 보고서에서 “프랑스의 사례로 볼 때 금융거래세는 세수 측면에서 어느 정도 기대할 수 있지만, 주식시장의 변동성을 완화하는 데 유의하지 않다는 것을 알 수 있다”고 평가했다.

향후 주식 양도소득세 부과대상이 확대된다는 점도 증권거래세 폐지 주장에 힘을 싣는 이유 중 하나다. 현재 주식 양도소득세는 보유액 기준 15억원 이상에 대해서만 적용되지만 오는 2021년 상한선이 3억원까지 낮아질 예정이다. 만약 양도소득세 대상이 확대되는 상황에서 증권거래세 폐지만 지연될 경우 이중과세 문제 등 형평성 논란이 확대될 수 있다. 임 부연구위원은 보고서에서 “자본시장의 과세형평을 제고하고 국제적 흐름에 부합하기 위해서는 증권거래세를 인하하거나 폐지하고 양도소득세를 확대하여야 한다”고 지적했다.

증권거래세 폐지는 결국 증권거래세를 주식 양도소득세로 대체하는 과정이다. 문제는 이 과정이 순조롭지 못할 가능성을 배제할 수 없다는 것. 증권거래세에서 양도소득세로의 전환에 실패한 가장 대표적인 사례가 바로 대만이다. 대만은 1989년 과열된 주식시장을 안정시킬 목적으로 주식 양도차익에 대해 50%의 세금을 부과했다. 하지만 해당 조치가 발표된 이후 대만 주가지수(TWSE)는 8789에서 5615로, 일일 거래량은 17.5억달러에서 3.7억달러로 급락하는 부작용이 발생했다.

결국 대만 정부는 증권거래세를 0.3%에서 0.15로 하향하고 양도소득세 면세 한도를 11만300달러에서 36만7600달러로 인상하는 등 부랴부랴 대책 마련에 나섰다. 증시는 정상화됐지만 투자자 상당수는 이미 차명계좌 등으로 양도소득세를 우회했고, 대만 정부도 실효성 없는 양도소득세 부과 조치를 철회하는 대신 증권거래세를 0.6%로 인상했다. 이후에도 대만 정부는 2013년 거래세를 소득세로 전환하려 시도했으나 개인투자자들의 반대로 포기했고 오히려 거래세를 다시 0.15%로 인하했다.

자본시장연구원은 지난 1월 발표한 ‘상장 주식에 대한 증권거래세에서 양도소득세로의 전환 성공 및 실패 사례’ 보고서에서 “대만은 실명 거래 환경의 미비 속에 주식시장의 과열 억제라는 단기적 목표를 추구하며 양도소득세를 급격히 도입하였으나 개인투자자의 반발과 시장 위축으로 매번 뜻을 이루지 못하였다”며 대만의 실패사례를 참고해야 한다고 지적했다.

반대로 일본의 경우 거래세를 소득세로 성공적으로 전환시킨 대표적인 국가다. 일본은 지난 1989년 주식 양도소득세를 도입하면서 증권거래세를 단계적으로 인하하기 시작해, 10년에 걸친 장기플랜을 통해 거래세를 폐지했다. 또한 주식을 통한 양도차익에 대해서는 다른 소득과 분리하여 단일세율로 납부하도록 해 투자자들이 높은 누진세율의 부담을 받지 않도록 배려했다.

일본의 사례는 급격한 세제 개편보다는 단계적 조치를 통해 시장 충격을 최대한 완화한 선례로 참고할 수 있다. 자본시장 연구원은 일본의 사례에 대해 “일본은 장기적 플랜을 세워 양도소득세 과세 시점부터 단계적으로 증권거래세를 인하함으로써 단기적으로 주식 관련 세금 감소를 감내하면서도 거래자의 비용 부담을 완화하려고 노력하여 세제 전환에 성공했다”고 평가했다.