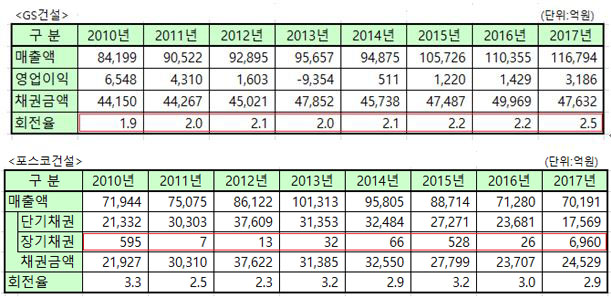

2017년말 기준으로 장기채권이 가장 많은 건설회사는 대림산업으로 1조 3,569억원이며 그 다음은 대우건설로 1조 2,700억원이다. 이 두 건설회사의 장기채권은 2010년 대비 약 2배 증가한 모습으로 GS건설과 별로 다르지 않다.

그런데 포스코건설의 2017년말 장기채권은 6,960억원으로 대림산업의 장기채권의 절반 수준에 불과하며 GS건설의 9,630억원보다도 적은 금액이다. 그러나 6,960억원의 장기채권이 2017년에 한꺼번에 발생하였다. 제법 특이한 경우다.

포스코건설의 2010년부터 2015년까지 장기채권은 500억원 남짓한 적은 금액이 발생하였다가 그 다음해에는 없어지는 형태였다. 더구나 장기채권이 없으면서도 채권 회전율이 3회전 이상인 회사였다. 그렇다면 건설업체 중에서 가장 뛰어난 채권 회전율을 보여주는 채권관리 측면에서 제법 우수한 건설회사다.

그럼에도 불구하고 2017년에 왜 갑자기 6,960억원의 장기채권이 발생하였을까? 그리고 2018년 3분기에는 2,845억원의 장기채권이 줄어들면서 단기채권이 유사한 금액만큼 증가하였을까? 이런 궁금함을 지금부터 하나하나 풀어보자.

2017년에 포스코건설 회계법인의 변동이 있었다는 것을 먼저 알고 시작해야 한다. 2017년 1분기부터 안진회계법인에서 한영회계법인으로 바뀐 것이다. 회계법인이 바뀌면 회계감사 관점이 달라질 수도 있다는 것을 염두에 두어야 한다.

2017년 1분기에 한영회계법인이 회계감사를 시작하면서 2분기에 처음으로 장기채권 3,115억원이 발생하였으며 2017년 3분기와 4분기에 3,845억원의 장기채권이 더하여 져서 6,960억원이 된 것이다. 그런데 단기채권은 1조 7,569억원으로 2016년말 대비하여 6,112억원이 줄어들었다.

그리고 포스코건설의 재무제표 중에서 ‘계약 현황’을 보면 송도 더샵 퍼스트파크 공동주택 한 건과 브라질CSP Steel Plant사업 두 건의 2017년말 기준 장기채권은 모두 6,733억원이었다. 결국 2017년 4분기의 장기채권 6,960억원에는 송도 더샵 퍼스트파크 공동주택과 브라질CSP Steel Plant사업 두 공사현장의 장기채권 외에도 227억원의 소소한 장기채권도 포함되어 있었음을 알 수가 있다.

설혹 그렇다고 하더라도 회계법인이 바뀐 것과 단기채권이 장기채권으로 6,960억원이 계정을 바꾼 것이 무슨 관계가 있단 말인가? 이런 의문이 생길 것이다.

포스코건설의 2016년말 계약 현황을 보면 ‘브라질CSP’ 공사현장의 미수 채권은 이미 장기채권임을 알 수가 있다. 공사완성일이 2016년 8월이나 2016년 12월말 기준으로 공사도 완성하지 못하였고 매출채권도 회수되지 못하고 있었기 때문이다.

그럼에도 불구하고 포스코건설은 2016년말이나 2017년 1분기에 이 금액을 장기채권으로 기재하지 않았다. 왜냐하면 장기채권으로 많은 금액이 발생하는 것은 정상적인 회계 개념으로 본다면 좋지 않은 모습임을 알고 있었고 또 이를 선호 하지도 않았기 때문이다.

그러나 2017년 반기부터 한영회계법인은 포스코건설에 대하여 이 금액을 장기채권으로 변경하도록 강력하게 요구하였던 것으로 보인다. 이 요구는 회계원칙과 부합됨으로 정상적인 판단으로 보인다. 동일한 기준으로 2017년말에도 ‘송도 더삽 퍼스트파크 공동주택’ 미수 채권도 장기채권으로 기재하도록 요구한 것으로 보인다.

여기까지는 회계법인이 바뀌고 원칙적인 회계처리를 요구하여 정상적인 회계처리를 한 것으로 좋게 볼 수도 있다. 그러나 2018년 1분기부터 장기채권 계정에는 6,800여억원이 여전히 남아 있음에도 불구하고 ‘채권 현황’에서는 세 건의 장기채권 내용이 모두 사라져버렸다.

다시 말하자면 2018년 1분기 재무제표의 ‘계약 현황’에서 갑자기 ‘송도 더샵 퍼스트파크 공동주택’과 ‘브라질 CSP Steel Plant 사업’ 세 건 내용이 한꺼번에 사라졌다는 것이다. 그래서 장기채권 금액 6,800여억원과 ‘채권 현황’의 장기채권 내용 ‘거의 없음’이 서로 불일치 하는 모순이 발생한 것이다. 이러한 모순이 2분기까지 이어졌다.

|

더구나 2018년 1분기에 단기채권이 2017년말 대비하여 4,000억원이나 줄어든 1조 3,530억이 되면서 장기채권만 많이 있는 것처럼 보이는 모순도 분명하게 들어나게 되었다. 장기채권이 단기채권의 50% 수준이면 장기채권이 과다한 것이라는 것을 누구나 알 수 있다.

그래서인지는 모르겠지만 2018년 3분기에 포스코건설 재무제표의 장기채권 잔액은 2분기 대비하여 2,845억원이 줄었고 반면에 단기채권은 2분기 대비하여 2,561억원이 늘었다. 그러나 ‘계약 현황’에는 장기채권이 ‘거의 없음’ 수준의 자료만 공시되어 있다.

만약 송도 더샵 퍼스트파크 공동주택과 브라질CSP Steel Plant의 세 장기채권이 정상적으로 채권 회수 되었다면 1분기와 2분기의 장기채권 6,800여억원과 3분기의 4,088억원은 무엇이란 말인가? 그렇다고 6,800여억원이 손실로 처리 되지도 않았다. 그렇다면 2018년 1분기와 2분기의 장기채권 잔액과 ‘계약 현황’은 앞뒤가 전혀 맞지 않는 모순이 발생하는 것이다.

만약 장기채권 6,800여억원이 그대로 있음에도 불구하고 2018년 1분기와 2분기와 3분기의 ‘계약 현황’에서 송도와 브라질의 장기채권 내용을 임의로 삭제하였다면 그것은 불성실 공시에 해당할 것이다.

더구나 3분기에 장기채권 2,800여억원을 단기채권으로 함부로 계정을 바꾼 것이라면 이 금액은 분식회계에 해당할 수도 있다. 왜냐하면 장기채권은 회수 불가능하여 손실로 반영하든가 아니면 채권회수하여 사라지든가 둘 중에 하나만 가능하기 때문이다. 악성 장기채권이 갑자기 단기채권으로 변할 수는 없기 때문이다.

그러나 저러나 포스코건설에 대하여 금융감독원의 감사가 2019년 1월에 시작되었으니 그 결과를 지켜보면 될 것이다. 금융감독원이 저런 모순까지도 반드시 짚어주면 좋을 것이다. 좋은 감사 결과를 기대해보자.