[이코리아] 올해 5월 2일에 ‘셀트리온 마술과 분식회계 논란’이란 제목으로 글을 기고한 적이 있다. 이 글에서 셀트리온이 셀트리온헬스케어를 판매법인으로 분리하여 이것을 교묘하게 이용하는 방법을 ‘셀트리온마술’이라고 표현하였다. 그런데 셀트리온헬스케어가 상장된 시점인 2016년부터 무엇인가 문제가 있는 것 같다고 언급하였다. 그리고 금융감독원이 회계감사를 진행 중에 있으므로 상세하게 점검해주면 좋겠다고 말하였었다.

그런데 금융감독원의 회계감사가 끝났으나, 이미 예상하였던 것과 다름없이 재고자산은 고사하고 매출채권과 매출액 과대계상 의혹조차 언급이 없었다. 따라서 이제부터 셀트리온헬스케어의 분식회계 여부에 대하여 살펴보고자 한다.

회계처리 원칙에 의하면 재고자산의 수불등식은 반드시 일치하여야 한다. 여기서 말하는 재고자산 수불등식이라는 것은 이렇게 구성된다. 기초재고자산+입고-불출(매출+타용도불출)=기말재고자산이다. 만약 이 등식이 성립되지 않으면 비정상적인 회계처리가 된다.

그런데 셀트리온헬스케어의 2016년과 2017년의 재고자산 수불등식이 성립되지 않는다. 무엇인가 엉터리가 있었다는 이야기가 된다. 이제부터 세가지 방법에 의하여 2016년과 2017년에 셀트리온헬스케어 분식회계 금액이 있는가를 짚어보자.

첫째 재고자산 수불등식이 성립되어야 한다. 앞에서 말한 대로 기초재고자산+당기입고-당기불출=기말재고자산이 성립되어야 한다. 그런데 셀트리온헬스케어 재고자산수불부를 만들어 보면 2016년과 2017년이 터무니 없이 불일치 한다.

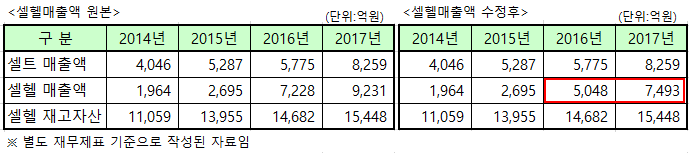

2016년 셀헬(셀트리온헬스케어 줄임) 수불등식은 셀헬전기재고자산+셀트리온 매출액-셀헬매출액=셀헬기말재고자산 이라는 산식이다. 셀트리온 매출액이 셀헬재고자산 입고금액이 되는 이유는 셀트리온이 셀헬을 통하여 판매를 하고 있기 때문이다. 셀트리온 공시 자료에서 셀헬을 판매조직으로 명시하고 있다.

13,955억원+5,775억원-7,228억원=12,502억원으로 14,682억원과 무려 2,180억원의차이가 발생한다. 2015년말 재고자산금액이 13,955억원이었고 2016년 입고가 5,775억원이고 불출이 7,228억원이면 2016년말 재고자산이 2015년보다 줄어들어야 한다. 그런데 2016년 셀헬재고자산 금액이 오히려 증가하여 14,682억원이 되기 위하여서는 당기에 타용도불출 취소금액이 2,180억원이 있어야 하는데 이것은 있을 수 없는 숫자다. 산식을 억지로 만들면 13,955억원+5,775억원-7,228억원+2,180억원=14,682억원이 된다.

따라서 재고자산수불등식에서 산출된 재고자산과 실제 장부 재고자산의 차액 2,180억원이 타용도불출 취소금액이 된다. 그리고 저 차이 금액이 허위매출액이 되는 것이다. 동일한 방식으로 2017년 허위매출액을 산출하면 1,738억원이다.

그러면 2016과 2017년의 허위 셀헬매출액을 삭제하면 재고자산수불부가 어떻게 될까? 허위 셀헬매출액을 수정하게 되면 그제서야 재고자산수불등식이 맞는 정상적인 모습으로 변하게 된다. 산식은 13,955+5,775-5,048=14,682로 2016년 재고자산수불부가 정상이 된다. 동일한 방식으로 14,682+8,259-7,493=15,448로 2017년 재고자산수불부도 정상으로 회복된다.

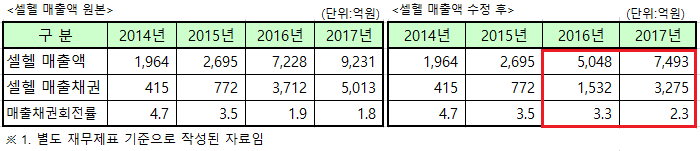

둘째 셀트리온헬스케어의 매출액과 매출채권을 비교해보면 2016년과 2017년의 매출액과 매출채권이 비정상적인 숫자임을 다시 한번 확인할 수가 있다.

2014년 매출액 대비한 매출채권회전률이 4.7회전인 반면에 2016년 원본 매출액 기준 매출채권회전률은 1.9회전이다. 원본 매출액 기준의 2017년 매출채권회전률도 1.8회전에 불과하다. 그러나 여기서 매출액과 매출채권을 수정하면 2016년 매출채권회전률은 3.3회전이다. 2017년은 2.3회전이다. 따라서 매출채권 적정성 측면에서 보더라도 2016년과 2017년 매출액은 2,180억원과 1,738억원이 허위계상된 것으로 보인다. 두 해를 더하면 3,918억원이다.

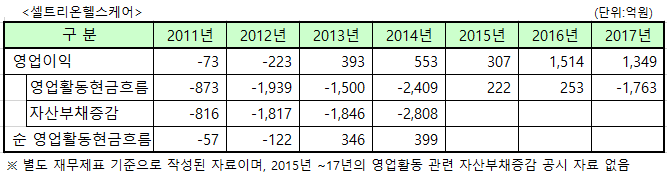

셋째 손익계산서의 영업이익보다 현금흐름표의 영업활동에 의한 현금흐름이 더 많은 것이 통상적으로 맞다. 다만 재고자산과 매출채권과 매입채권 등 자산과 부채의 증감에 따른 큰 변동이 있으면 그렇지 않을 수도 있다.

먼저 2011년을 보면 영업이익이 -73억원이고 영업활동현금흐름은 -873억원이고 순영업활동현금흐름은 -57억원이다. 여기서 영업이익 -73억원과 순영업활동현금흐름-57억원을 비교하면 영업이익 < 순영업활동현금흐름이 된다. 그래서 2011년영업이익을 정상으로 본다.

2012년까지 영업이익보다 영업활동현금흐름이 더 큰 구조였으나, 2013년부터 2017년까지는 영업이익이 순영업활동현금흐름보다 더 큰 구조가 된 듯하다. 이것도 적정하지 않음을 나타내고 있다. 이제 상세한 것은 금융감독기관이 확인만 하면 알게 될 일이다.

셀트리온헬스케어의 재고자산과 매출채권과 매출액이 정상이었는가 아니면 허위로 매출처리한 금액이 있었는가를 확인해야만 한다. 그리고 잘못된 숫자를 바로 잡아야 한다. 다시 말하자면 2016년 2,180억원과 2017년 1,738억원의 허위 매출로 인하여 재고자산 수불등식이 맞지 아니하였고, 매출채권이 터무니 없이 증가하는 모순이 발생하게 된 것인가 아닌가를 설명하여야 할 것으로 보인다.

과연 앞에서 말한 허위 매출금액을 제거하면 2016년과 2017년 영업이익은 얼마만큼 변동이 발생할 것인가? 이것도 금융감독기관이 밝혀야 할 것이다.