[이코리아] 지난 4년여간 국내 은행들이 대출금리와 예금 등 수신금리 차이가 확대되고 있으며, 이 예대금리차로 은행들이 벌어들인 수입이 109조원을 넘는 것으로 확인됐다.

국회 정무위원회 소속 김정훈 자유한국당 의원실에서 금융위원회 자료를 분석한 결과 ‘2015년~2018년 6월까지 은행별 예대금리차 및 수익내역’을 살펴보면, 국내 은행들의 연도별 전체 평균 예대금리차는 2015년 1.97%,2016년 1.95%, 2017년 2.03%, 2018년 6월 2.08%(2/4분기 평균)로 증가 추세에 있다.

지난 3년간(2015년~2017년) 국내 은행별 평균 예대금리차가 가장 큰 은행은 씨티은행으로 평균 예대금리차가 3.46%였다. 이어 전북은행 2.61%, 부산은행 2.60%, 기업은행 2.56%, 대구은행 2.51% 등의 순이었다.

예대금리차가 가장 작은 은행은 산업은행으로 1.39%였다.

2018년 상반기 현재, 예대금리차가 가장 큰 은행은 씨티은행 3.60%, 부산은행 2.71%, 광주은행 2.70%, 대구은행 2.68%, 기업은행 2.67% 등의 순이었으며, 예대금리차가 가장 작은 은행은 산업은행으로 1.34%였다.

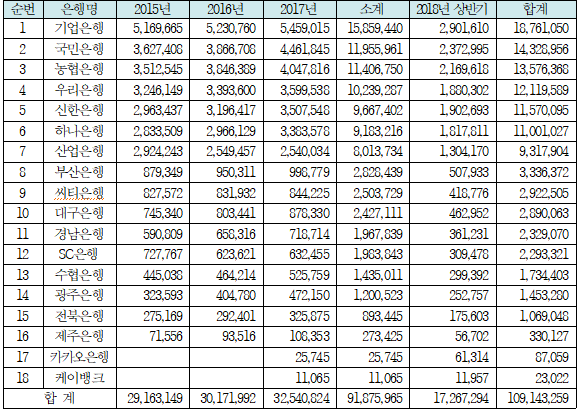

지난 2015년부터 2018년 6월까지 국내 은행들이 예대금리차로 벌어들인 예대마진 수입을 살펴보면, 총 109조1,432억5,900만원이었다. 연도별로 살펴보면, 2015년 29조 1,631억 4,900만원,2016년 30조 1,719억 9,200만원,2017년 32조 5,408억 2,400만원으로 매년 조 단위로 급증하고 있다.

2018년 상반기 예대마진 수입 역시 17조 2,672억 9,400만원으로 연말이 되면 전년보다 더 큰 수입을 올릴 것으로 예상된다. 2015년부터 2018년 6월까지 국내 은행별 예대마진 수입이 가장 많은 은행은 기업은행으로 총 18조 7,610억 5,000만원을 벌어 들였다. 이어, 국민은행 14조 3,289억 5,600만원, 농협은행 13조 5,763억 6,800만원, 우리은행 12조 1,195억 8,900만원, 신한은행 11조 5,700억 9,500만원 등의 순이었다.

예대금리차가 확대되는 이유에 대해 금융위원회는 “최근 시장금리가 상승하는 가운데 구조적으로 대출의 평균만기가 수신의 평균 만기보다 짧아 예대금리차가 확대되는 경향이 있다”고 답변했다. 즉, 만기가 도래될 때마다 시장금리를 반영해 대출 또는 수신금리가 결정되므로 만기가 짧은 대출에 시장금리가 더 빨리 반영되어 예대금리차가 확대된다는 것이다.

김정훈 의원은 “올해 2분기말 국내 가계부채(신용)가 1,493조 2천억원으로 국민들은 원리금 상환에 힘들어하고 있는데, 109조원이라는 천문학적 예대마진 수입을 올리고 있는 것은 은행들이 국민들의 가계 빚으로 금리장사를 한다고 밖에 볼 수 없는 것이다”고 지적했다.

이어 “금융감독원은 개별은행에서 대출금리가 투명하고 합리적으로 부과되는지에 대해 지속적으로 철저히 점검하고, 특히 은행들의 과도한 예대금리차에 대해 집중적으로 감독해 금리 인상 근거에 문제가 있을 시에는 엄중히 처벌해야 할 것이다”고 밝혔다.