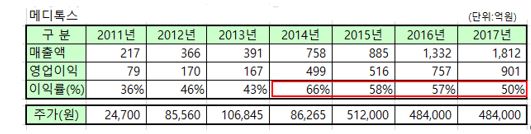

[이코리아] 2014년 영업이익률 66%가 되었던 기업이 있다. 저 영업이익률도 마술일까? 아니면 엄청나게 뛰어난 실적일까? 2015년에는 58%이었고 2016년에는 57%이었고 2017년에는 겨우 50%를 턱걸이로 달성하였다. 그러나 어제 발표된 2018년 1분기는 47%로 결국 50% 아래로 떨어졌다.

그런데 메디톡스의 주가는 2011년 12월 24,000원에서 2012년 85,000원 2013년 100,000원 2014년 86,000원이었던 것이 2015년에 갑자기 51만원에 도달하였고 2016년과 2017년 12월에도 48만원을 유지하였고 2018년에 76만원에 도달하였다가 현재는 60만원 수준이다.

메디톡스 매출액은 2011년 대비하여 2017년이 9배 성장하였고 영업이익은 2011년 대비하여 2017년 실적이 11배 증가하였다. 주가는 2011년 대비하여 2017년은 19배 상승하였고, 2018년 고점 76만원인 주가는 2011년 대비하여 30배 상승한 셈이다.

매년 계속된 매출액 성장과 높은 영업이익률에 바탕을 둔 좋은 실적의 회사로 보인다. 사실일까? 한번 확인해보자. 먼저 매출채권부터 점검해본다. 메디톡스처럼 매출액이 계속 증가회사는 첫 번째 점검사항이 저 매출액이 실질인가 아니면 허위매출이나 마술이 포함되어 있는가를 확인하는 것이다.

왜냐하면 분식회계를 하는 가장 좋은 방법이 매출액을 크게 만드는 것이기 때문이다. 이것은 매출액의 증가로 기업의 성장성을 좋게 보이는 효과와 영업이익률을 좋게 보이는 효과 즉 기업의 수익성을 좋게 만들 수가 있기 때문이다. 그야말로 두 마리 토끼를 동시에 잡을 수 있는 가장 좋은 방법이기 때문이다.

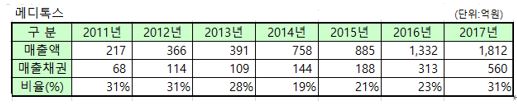

그런데 허위매출이나 매출액에 마술이 포함되면 반드시 그것은 자산계정이 그만큼 터무니 없이 커지게 되어 있는 것이 회계원리이자 재무제표의 구성이다. 따라서 그 기업의 재무제표에서 허위매출 유무를 확인하는 것이 가장 중요한 절차다. 바로 그것이 그 기업의 매출채권 금액이 매출액 대비하여 과다한가 아닌가를 확인하는 방법이다. 매출액은 손익계산서에 있으며 매출채권은 재무상태표에 있어서 별도 비교표를 만들어야만 과다 여부를 알 수가 있다.

메디톡스의 매출액 대비한 매출채권 비율이 31%를 넘지 않으나 2014년과 2015년에 20%에 머물렀던 매출채권 비율이 2017년에 다시 31%로 증가하는 것은 좋은 현상은 아니다. 수출 물량 증가에 따른 자연스런 현상으로 볼 수도 있지만 바람직하지는 않다. 만약 저 비율이 35%를 초과하게 되면 위험신호라고 생각하면 된다.

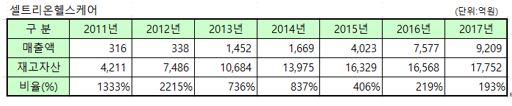

그것을 셀헬스케어(셀트리온헬스케어 줄임) 와 비교하면 이해하기가 한결 쉬워질 것이다. 셀헬스케어는 2011년과 2012년에 셀트리온 마술을 위하여 무리하게 매출을 잡은 듯이 보인다. 그렇다 하더라도 2013년부터 매출이 정상화 되면서 2014년과 2015년 매출채권 비율이 25%와 15%로 급속도로 안정되었고 정상화 되었다. 그런데 ‘셀트리온 마술과 분식회계 논란’에서 이미 이야기 한 것처럼 2016년과 2017년에 무리한 매출액 증가를 위하여 비정상적인 숫자로 다시 변해버린 것이 셀헬스케어의 매출액 대비한 매출채권 비율이다.

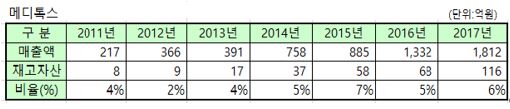

두 번째로 확인할 것이 재고자산이 정상적인가를 점검하는 것이다. 기아자동차의 배보다 배꼽이 더 큰 경우처럼 이상한 숫자가 나오면 안되는 것이다. 그런데 메디톡스는 2011년부터 2017년까지 계속 10% 미만이다. 이것은 만점 수준이다.

이것도 독자의 이해를 돕기 위하여 셀헬스케어와 비교해보자. 2011년과 2012년은 셀트리온의 마술을 위하여 셀헬스케어가 감수한 무리한 숫자들이고 2013년부터 2017년까지 점진적으로 재고자산 비율이 줄어들고는 있지만 적정수준은 아니다.

마지막으로 점검할 사항이 무형자산으로 모아져 있는 개발비의 과다여부다. 매출액 대비하여 얼마의 개발비가 허용범위인가 하는 규정은 없다 그러나 일반적으로 매출액의 30%를 초과하지 않으면 크게 나쁘지 않다고 본다. 이런 기준으로 보면 메디톡스는 2011년을 제외하면 범위 안에 들어 간다. 반면에 셀트리온 개발비는 그 비율이 100% 이상으로 제법 높다.

지금까지 영업이익률이 좋은 회사를 두고 마술인가 분식회계인가 아니면 좋은 실적인가를 판단하는 기준을 설명하였다. 저것이 투자자가 고려해야 할 모든 사항은 아니다. 좋은 실적이라고는 하지만 메디톡스의 영업이익률은 66%에서 47%로 매년 나빠지고 있다는 점과 해외매출액이 증가하고 있다는 점은 주의해야 할 사항이 그만큼 많다는 것을 의미한다. 매 분기마다 확인해야 할 사항이다.

어찌되었든 간에 지금까지 확인한 바에 의하면 실적이 좋다고 그것이 반드시 마술이거나 분식회계는 아니다 라는 점이다. 참고로 메디톡스는 보톡스와 필러를 제조하여 국내 및 해외 판매를 하는 기업이다.