[이코리아] 2017년 코스닥 시장을 뜨겁게 달군 셀트리온과 셀트리온헬스케어와 셀트리온제약이 속칭 셀트리온 삼형제다. 그 중 셀트리온에 대한 분식회계 논란이 있자 셀트리온은 볼멘 소리로 “삼성바이오로직스도 있는데 왜 나만 가지고 그러지?” 항변을 하였다. 이에 대한 금융감독원의 입장이 오늘 나왔다.

그런데 셀트리온에 대한 분식회계 논란은 처음이 아니다. 2011년에도 논란이 있었고 2013년에도 논란이 있었다. 더구나 2013년에는 증권선물위원회가 주가조작 혐의로 셀트리온을 검찰고발을 하기도 하였다. 그러나 단 한번도 분식회계로 처벌한 감독기관은 없었다.

2017년 차바이오텍㈜에 대한 회계법인 한정의견을 사유로 하여 바이오 및 제약 10개 회사에 대하여 회계감리를 금융감독원이 지난 4월에 시작하였다.

그래서 필자도 말썽 많았던 셀트리온의 재무제표를 분석해보니 놀라웠다. 이것은 완전 마술 수준이었다. 마술이란 실제는 아니지만 사실처럼 보이도록 만드는 것이다. 그런 면에서는 마술과 분식회계는 닮은 점이 많은 듯도 하다.

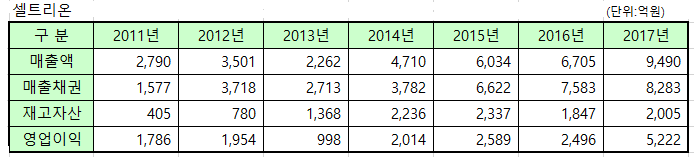

셀트리온 재무제표 중 매출채권과 재고자산을 2011년부터 2017년까지 비교해보면 매출채권이 매출액과 유사한 수준으로 많다는 것 외에는 특별한 문제가 없는 것처럼 보인다. 반면에 영업이익은 2011년 1,786억원에서 5,222억원으로 늘어났으니 대단하지 않은가?

더구나 주가는 최저 3만원하던 주가가 2017년 기준으로 39만원까지 상승하여 무려 11배나 상승하였으니 이것이 마술 아닌가 말이다. 그런데 진짜 마술은 2011년과 2012년의 영업이익률 64%와 56%다. 꿈 같은 숫자다.

그런데 지금까지 분식회계 논란은 주로 개발비가 많다는 것에 초점이 모아졌다. 신약을 개발하려면 많은 연구비용이 투입된다. 그 비용 중에서 연구비로 해당연도 비용처리 하는 것과 개발비로 집계하여 무형자산으로 집계하는 것으로 구분된다. 셀트리온의 개발비 즉 무형자산이 매년 증가하는 것만 문제 삼은 것이다.

그러나 개발비인가 아니면 연구비인가 하는 것은 세부 내역을 보기 전에는 단순하게 9,518억원이 많다 적다고 함부로 말할 수가 없다. 개발비 9,518억원 중에서 얼마의 분식회계 금액이 있는가 여부는 회계법인이 말할 수 있는 일이다.

그러나 개발비로 인한 분식회계는 설령 있다 하여도 그리 크지 않을 것이다. 정작 더 큰 분식회계는 다른 곳에 숨어 있을 수 있기 때문이다. 셀트리온은 모든 제품을 셀트리온헬스케어(셀헬스케어로 줄임)라는 판매법인을 통하여 판매를 하고 있다. 따라서 셀트리온의 매출채권은 큰 의미는 없다. 왜냐하면 셀트리온과 셀헬스케어는 하나의 회사이기 때문이다. 따라서 셀트리온과 셀헬스케어를 하나로 생각하지 않으면 셀트리온의 문제를 제대로 볼 수가 없다.

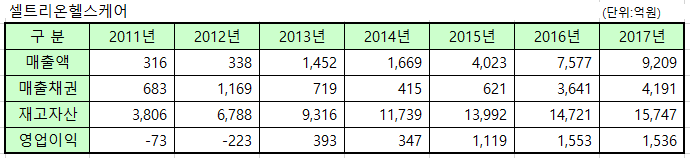

2011년을 보면 셀트리온 매출액은 2,790억원이나 셀헬스케어는 겨우 316억원에 불과하다. 그 차이금액(2790-316)은 셀헬스케어의 재고자산에 3,806억원(1452+2790-316)으로 그대로 쌓여 있다. 2012년도 마찬가지로 셀트리온 매출액 3,501억원과 셀헬스케어 338억원의 차이금액(3501-338)은 셀헬스케어 재고자산6,788억원(3806+3501-338)으로 쌓여 있다. 이것은 무려 20년의 재고자산을 셀헬스케어가 보유하고 있는 셈이다.

2013년부터 셀헬스케어 매출액이 1,400억원으로 증가 하면서부터 형편이 나아졌다. 그래서 2013년에 6년의 재고자산을 2014년에는 7년의 재고자산을 보유하였다. 이것을 가지고 분식회계라고 말하면 셀헬스케어는 이렇게 대답을 할 것이다. “재고자산이 많다고 하여 그것이 분식회계라는 것은 아닙니다.” 그러나 엄밀하게 말하면 분식회계가 아니라고 할 수 없다. 왜 그럴까?

2010년말에 셀헬스케어의 이월된 재고자산이 1452억원인데 2011년 매출액은 316억원이므로 2011년말에 2010년분 재고자산이 1116억원이고 2011년분 재고자산이 2790억원이며, 2012년말에는 2010년분 재고자산이 756억원이고 2011년 재고자산이 2790억원이고 2012년 재고자산이 3501억원이 된다. 결국 소비자가 2011년 제품을 구입할 수 있는 시점은 최소한 2014년이 되어야 가능하다. 2012년 제품은 2015년이 되어야 구입이 가능하다. 약의 유효기간은 4~5년 뒤에까지 가능할까? 더구나 다른 제약회사 재고자산은 매출액의 절반 정도에 불과하다.

이런 방식으로 2015년까지 셀트리온은 비상장회사인 셀헬스케어로 밀어 내고 셀헬스케어의 재고자산을 터무니 없는 숫자로 만들어서 셀트리온의 매출액과 영업이익을 보기 좋게 만들 수가 있었다. 그 결과로 2015년말 셀헬스케어 재고자산은 무려 1.4조원이 되었다. 연간 매출액의 3.7배의 재고다. 전 세계에 이런 기업은 흔하지 않다. 여기까지도 문제가 다소 있었지만 그 후가 더 큰 문제다.

2016년에 셀헬스케어가 상장을 하면서 더 이상 저런 방식의 셀트리온 영업이익을 위한 셀헬스케어 재고자산 증가시키기가 불가능해졌고 드디어 새로운 마술이 나타났다.

2016년 셀트리온의 매출액은 6,705억원이고 셀헬스케어는 7,577억원인데 셀헬스케어 재고자산은 1조 4,721억원 매출채권은 3,641억원이다. 2011년부터 2015년까지 적용한 방식으로 계산하면 2016년 셀헬스케어 재고자산은 1조 2,991억원이 되어야 한다. 그 이유는 셀트리온 보다 셀헬스케어 매출액이 더 많아졌기 때문이다. 그런데 2016년 셀헬스케어 재고자산은 1조 4,721억원이고 셀헬스케어 매출채권이 갑자기 전년대비 3,000억원이 증가를 하였다.

이것이 두번째 마술이다. 2016년 셀헬스케어 실제 매출액은 5,500억원인데 2,000억원을 허위매출 처리하면 7,577억원이 되는 것이다. 그러나 셀헬스케어 매출채권은 그 만큼 터무니 없이 증가하게 되는 것이다. 이 방식은 이미 건설업과 조선산업에서 살펴본 허위매출과 허위자산 증가시키는 방식과 동일하다. 이런 마술을 모르는 투자자가 보면 셀헬스케어를 2016년에 상장하고 셀헬스케어 재고자산은 더 이상 큰 폭으로 증가를 하지 않으니 박수를 칠 수 밖에 없었을 것이다.

이렇게 셀헬스케어를 상장하고도 셀트리온과 셀헬스케어 주가가 고공행진을 하자 셀트리온은 마지막 마술을 2017년에 펼쳤다. 셀트리온 매출액이 9,000억원이 되면서 영업이익률이 다시 55%가 되었다. 2017년에도 셀헬스케어 매출액에는 1,000억원의 허위매출이 있었고 이를 수정하면 이런 매출액과 매출채권이 될 것이다.

만약 수정된 셀헬스케어 매출액보다 적은 숫자로 셀트리온의 매출액을 수정한다면 셀트리온 영업이익도 줄어들 수 밖에 없을 것이다.

이제 금융감독원이 셀트리온에 대한 회계감리를 시작하였으니 셀트리온의 개발비만 가지고 분식회계를 논할 것이 아니라, 셀트리온과 셀헬스케어를 하나의 회사로 보고 회계감리를 하면 2013년에 파악하지 못한 분식회계를 찾아낼 수가 있을 것이다. 더구나 셀헬스케어 재고자산은 최소한 매출액 보다 적은 것이 정상적이다. 따라서 셀헬스케어 재고자산에 대한 엄밀한 평가도 필요할 것이다.

금융감독원의 분발을 기대해보자.