신의 한 수가 아닌 꼼수인 듯 하다

현대자동차 주총에서 이원희 대표이사에게 이런 질문을 하였다. “한 소액주주는 현대차 지배구조가 순환출자구조로 돼 있어 정부에서 해소하라는 압력이 있는데 대책은 없는지 이야기해달라고 발언했다” 그랬더니 이원희 대표이사는 “지배구조 개선 문제는 주총 의안이 아니기 때문에 여기서 답변하는 것은 적절치 않다"고 잘라 말했다.

그런데 어제와 오늘 이런 신문기사가 지면을 장식 하였다. 예상 깬 ‘신의 한 수’와 ‘정공법’이라는 두 단어가 등장하였다.

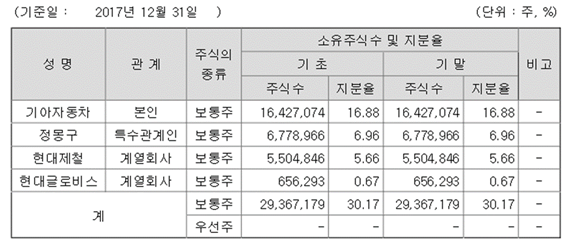

그런데 저것이 정말 정공법이고 신의 한 수일까? 라는 의문이 들었다. 그래서 관련 기사와 회사별 공시자료를 검색해보니 정공법은 아니다 라는 생각이 들었다. 왜냐하면 현대자동차 그룹의 순환출자는 현대모비스에서 현대자동차 그리고 기아자동차로 순환하는 구조다. 이를 해소하려면 정의선 부회장이 기아자동차와 현대제철이 보유한 현대모비스 주식 약 23%를 인수하면 된다.

이것이 정공법이다. 이렇게 하면 아무런 논란 거리도 없다. 그런데 돈이 문제다. 정의선 부회장이 현재주식으로 보유한 주식은 현대자동차 2.28%와 기아자동차 1.74% 현대글로비스 23.3% 현대엔지니어링 11.7% 현대위아 1.9%가 전부다. 이 주식을 전부 다 처분하여도 3조원 정도 밖에 되지 않는다. 현대모비스 23%의 금액은 5조 7천억 원이다. 약 2조 7천억 원의 돈이 모자라는 것이다. 물론 주식 매각 시 양도세는 계산 하지도 않은 금액이다.

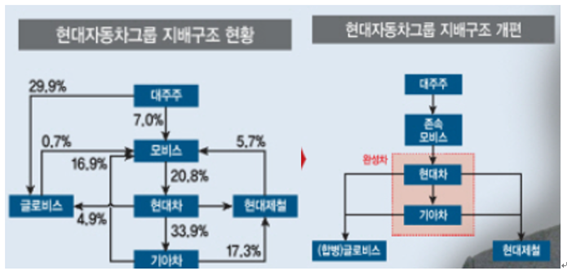

그래서 저런 방법을 선택한 것으로 보인다. 현대자동차그룹이 제시한 지배구조 개편 순서는 이렇게 진행될 것이다. 현대모비스를 존속모비스와 분리모비스로 분사한다. (그 다음에 대주주가 보유한 글로비스 지분을 현대자동차와 기아자동차가 매입한다) 그리고 분사모비스와 글로비스를 합병하여 합병 글로비스를 만든다. (대주주가 보유한 합병 글로비스 지분을 현대자동차와 기아자동차가 매입한다) 대주주는 글로비스를 매각한 돈으로 존속모비스 지분 23%를 매입한다. 그러면 대주주는 존속모비스-현대자동차-기아자동차로 이어지는 정점 회사인 존속모비스를 통하여 경영권을 행사하게 되는 것이다. 대주주의 글로비스 지분 매각 시점은 불확실하여 ( )의 두 가지로 표시하였다.

그런데 여기에 문제가 될 여지가 다분히 있다. 현대모비스에서 모듈과 A/S부품을 분리하면 존속모비스는 그야말로 껍데기 또는 깡통 회사에 불과한데 그 존속모비스를 얼마의 값어치로 평가할 것인가의 문제다. 만약 그것이 과소평가 되고 분리모비스가 과대 평가된다면 상당한 문제가 발생할 수도 있다.

2017년 현대모비스 사업보고서를 보면 영업이익의 99%가 모듈과 A/S부품 사업에서 발생하는데 과연 존속모비스의 가치를 얼마로 보아야 하나? 몇 가지 다른 사업을 갖다 붙여서 회사 행태를 만들 수는 있다. 그러나 99%가 분리된 존속모비스는 아무것도 아니라고 생각될 수 있는 부분이 있다. 현대모비스 영업이익의 1%도 채 안되는 존속모비스가 시가총액이 32조에 달하는 현대자동차 주식 20.8% 6조원을 보유한다. 배보다 배꼽이 커질 것이다.

물론 현대모비스는 보유한 주식으로 인하여 2017년에 현대자동차 계열사 손익 20.8%를 평가이익으로 기록하였다. 그 금액이 6,851억 원이다. 그렇다면 존속모비스가 가져가는 이익과 분리모비스가 가져가는 이익은 7,000억원과 2조원으로 나누어지게 된다. 현재 기준으로 현대모비스는 시가총액이 약 25조원이다. 그렇다면 존속모비스 가치를 4조원 분리모비스를 21조원으로 평가했다고 가정하고 현재 글로비스 7조와 합병을 하면 합병비율은 어림 잡아도 약 3:1 수준이 될 것이다.

그러나 존속모비스 가치를 10조원 분리모비스를 15조원으로 평가하면 분리모비스와 글로비스 합병 비율은 2:1이 될 것이다. 존속과 분리모비스 가치를 어떻게 보느냐 이것이 문제가 될 확률이 높다고 보아야 한다. 신의 한 수가 아닌 논란 덩어리 한 수가 될 여지가 많다.

대주주 입장에서 가장 유리한 방법은 현대모비스를 분리하기 전에 먼저 현대글로비스 지분을 현대자동차와 기아자동차에 매각을 한 뒤, 현대모비스를 분리하여 존속모비스와 분리모비스로 가치를 평가하면서 존속모비스 가치를 최소화 하면 된다. 앞에서 예를 든 것처럼 존속모비스를 4조원으로 평가하면 대주주는 23% 주식을 9,200억 원, 7조원으로 평가하면 1조 6천억 원, 10조원으로 평가하면 2조 3천억원을 지불해야 한다.

존속모비스가 과소하게 평가되면 될수록 대주주는 혜택을 받게 되고, 반면에 대주주의 현대글로비스 지분을 매입한 현대자동차와 기아자동차 주주는 불이익을 받게 되어 있다. 이것은 몇 년 전 어디에서 본 것과 유사하다는 느낌이 든다. 따라서 국민연금뿐만 아니라 수 많은 주주들은 존속모비스와 분리모비스의 가치 평가가 적정한 가를 잘 감시해야 한다. 그렇지 않으면 현대자동차와 기아자동차 현대글로비스 주주들에게 불이익이 발생할 수도 있기 때문이다.

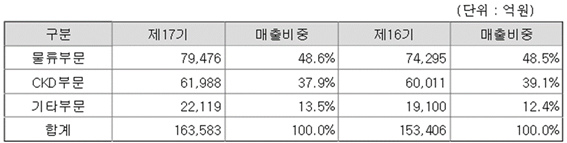

100번을 양보하여 생각하더라도 국내 및 CKD 물류회사인 현대글로비스와 모듈 및 A/S부품 회사인 현대모비스를 합병하는 방법이 효율적이라고 생각할 여지는 별로 없다. 제일모직과 삼성물산을 합병한 것과 비슷한 느낌이다. 그렇다면 저 지배구조 개선안은 정공법도 아니고 신의 한 수도 아닌 꼼수가 될 가능성이 높아 보인다. 명확한 정공법은 기아차와 현대제철이 보유한 현대모비스 지분 23%를 대주주가 매입해야 하는 것으로 생각된다.