[이코리아] 금융소비자가 9년 동안 매월 20만원씩 납입하는 상품에 가입했을 때, 은행 적금에 가입하면 이자수익 186만 원(금리 2.2%, 세후기준)을 받고, 저축은행 적금에 가입하면 254만 원(금리 3.0%, 세후기준)을 받을 수 있는 반면, 변액보험 가입자는 보험 사업비 등으로 인해 보험 가입시 연 3%의 수익률을 내도 수익은 커녕 63만원 손해를 보는 것으로 드러났다.

국회 정무위원회 소속 국민의당 채이배 의원이 금융감독원으로부터 받은 <각 보험회사별 변액연금 해지환급금 추정액 현황>자료에 따르면 변액보험 25개 상품 중 22개가 9년이 지나도 중도 해지했을 경우에 환급금이 원금인 2,180만원에 미치지 못하는 것으로 확인됐다.

금감원 자료에 따르면 각 생명보험회사가 해당 회사에서 판매중인 변액보험 상품 중 사업비가 가장 높은 상품과 가장 낮은 상품을 표본으로 추출해 남자 40세, 10년 월납, 월 보험료 20만원, 연금개시일 60세 기준, 연 투자수익률 3%로 가정하여 추정한 것이다.

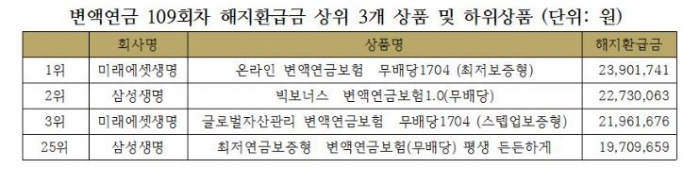

25개 표본의 변액연금 (9년 1개월 109회차) 해지환급금 추정을 살펴보면 원금이 보장되는 상품은 「미래에셋생명 온라인 변액연금보험 무배당1704 최저보증형」, 「삼성생명 빅보너스 변액연금보험1.0(무배당)」, 「미래에셋생명 글로벌자산관리 변액연금보험 무배당 1704 스텝업보증형」 등 3개뿐이었다.

특히 「미래에셋생명의 온라인 변액연금 보험 무배당 1704 최저보증형」의 경우는 해지환급금이 2,390만 원으로 가장 많은 반면, 「삼성생명 최저연금보증형 변액연금보험」의 해지환급금은 1,979만 원으로 가장 적었다. 투자수익율을 3%로 동일하게 가정했음에도 사업비 등의 차이로 인하여 419만 원이나 차이가 났다.

한편, 같은 삼성생명에서 판매하는 변액연금에서도 「빅보너스 변액연금보험1.0(무배당)」과 「최저연금보증형(무배당) 평생든든하게」 변액연금보험의 해지환급금은 302만원이나 차이가 났다.

문제는 변액보험가입자 10명 중 8명은 9년 이내에 연금보험을 해지하고 있어 변액보험의 가입자가 대부분 손실을 입는다는 것이다.

변액보험을 판매할 때 통상 “7년 이상 유지하면 원금이 보장된다”는 식으로 설명하지만, 실제로 각 보험사에서 제출한 보험해지환급금 추정액 중 85회차 (7년 1개월)에 해지할 경우 원금손실을 입지 않은 것은 「미래에셋생명 온라인 변액연금보험 무배당1704 최저보증형」 단 1개뿐이다.

채이배 의원은 “중도 해지 시 그때까지 지출한 사업비와 위험보험료를 공제한 잔액만 환급해주기 때문에 이같은 결과가 발생했다. 정작 가입자들은 ‘최장 10년간 최대 17%까지 사업비를 공제한 금액만 적립된다’는 중요한 사실을 알지 못한 채 장기간 가입하면 원금 보장되고 고수익 연금을 받는다는 정도로만 인식하고 가입을 하는 것이 현실이다”라고 설명하며, “보험 가입자는 같은 상품이라도 사업비에 따라 계약자가 받을 수 있는 보험금에 차이가 크다는 점에서 꼼꼼하게 따져 가입할 필요가 있다”고 말했다.

또한 채 의원은 “변액보험의 유지율이 높지 않아 대다수의 가입자가 손실을 입고 있는 만큼, 보험을 판매할 때 소비자가 손실을 볼 수 있는 금액을 명시적으로 표시해 설명하여 소비자에 대한 정보제공을 강화할 필요가 있다”고 덧붙였다.